В какой валюте хранить деньги? Что лучше – вклады в валюте или рублях?

Многие граждане пытаются найти самый приемлемый механизм сохранения собственных сбережений. Имеющиеся на данный момент варианты и способы обычно неплохо работают лишь при благоприятных условиях в международной экономике. Однако ее положение достаточно хрупкое, т. е. в любой момент в мире может произойти крах финансовой системы.

Несмотря на столь нелицеприятную картину, граждане продолжают вкладывать деньги в банки, открывая депозитные счета. Наблюдаемое регулярное возрастание заманчивых банковских предложений, где проценты на вклады растут сверхбыстрыми темпами, заставит соблазниться даже самых ярых скептиков.

Достаточно открыть сайт любого банковского учреждения и просмотреть предложения. По желанию клиентов, банки готовы открыть депозитный счет в любой инвалюте, причем в самых разнообразных вариациях. В связи с этим долго уговаривать клиента не нужно. Люди продолжают вкладывать сбережения в банки. И единственный вопрос, возникающий в данном случае: в какой валюте лучше хранить деньги и как открыть депозитный счет? Каждая валюта интересна по-своему, каждая имеет собственную динамику поведения в отношении доллара.

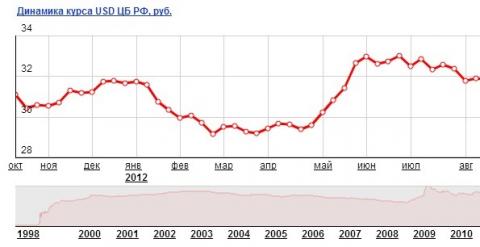

Чтобы внести ясность, достаточно посмотреть на представленный график и сравнить поведение курса доллара в отношении рубля.

Динамика данного соотношения, безусловно, впечатляет. И особенно бросается в глаза промежуток времени, начиная с 1998 г. Тот, кто в этот период вложил сбережения в доллары, действительно озолотился. Именно отсюда и берутся соблазны. Однако сейчас никто не задумывается, не обращает внимания на изредка происходящие финансовые кризисы. Люди привыкли доверять лишь положительным значениям цифр.

Стоит отметить, что не только доллар, но и евро в настоящий момент достаточно нестабилен. Европейский экономический союз находится на грани распада, поэтому валюта данного объединения также «на плаву». Данный факт, безусловно, также стоит учитывать, приходя в банк с большой суммой денег.

Лучше всего открывать мультивалютные счета и вкладывать сбережения в то платежное средство, которое на текущий момент наиболее стабильно. Ведь при желании, в момент резкого падения курса, всегда можно переложить свои сбережения с одной инвалюты на другую. Данные операции позволят обезопасить свои средства.