Внутренняя норма рентабельности

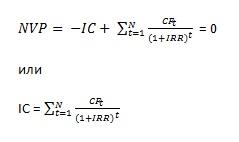

Внутренняя норма рентабельности (англ. internal rate of return - IRR) представляет собой процентную ставку, при которой чистый текущий доход (NPV) равняется нулю. Чистый дисконтированный доход (чистая текущая стоимость) рассчитывается при учете денежного потока платежей, дисконтированного к текущему дню.

Иными словами, денежный поток CF (где CFt – платеж спустя t лет) и первоначальной инвестиции, равной IC = -CF0, внутренняя норма рентабельности IRR рассчитывается по формуле:

В случае, когда внутренняя норма рентабельности превышает необходимую норму доходности, то деятельность компании имеет смысл. Показатель нормы рентабельности можно истолковывать по-разному. Значение IRR трактуют как нижний требуемый уровень прибыльности предприятия. То есть, если IRR выше базы сравнения – средней стоимости капитала в определенной отрасли, то предприятие можно считать прибыльным. Внутренняя норма доходности устанавливает максимальную ставку оплаты за привлекаемые источники финансирования.

Внутренняя норма рентабельности для финансовых инструментов – это процентная ставка, при которой стоимость будущего денежного потока по определенному финансовому инструменту (ценная бумага, валюта, фьючерс , денежное обязательство и т.п.) совпадает с его ценой на рынке.

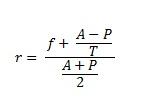

Установленная данным методом внутренняя рентабельность равна внутренней норме рентабельности инвестиций в текущий момент времени. При расчете внутренней нормы облигации применяют формулу:

A – номинал облигации

P – рыночная цена облигации в данный момент

f – годовая купонная ставка

T – период погашения облигации (в годах)

Инвестиция становится тем предпочтительней, чем выше ставка дисконтирования для приведения текущей стоимости приобретенных доходов к нулю.

Показатель внутренней нормы рентабельности основан на предположении, что потоки платежа, полученные до момента истечения срока действия инвестиции, будут повторно инвестированы по ставке, равно внутренней норме рентабельности, и что она останется постоянной.

Показатель внутренней нормы рентабельности для облигаций имеет название доходности к погашению. Доходностью к погашению может различие с купонной ставкой в случае, если облигацию продают по цене, отличной от номинальной стоимости.