Зарубежные методики оценки вероятности банкротства

Существует две зарубежные методики оценки вероятности банкротства:

- Анализ банкротства организаций У. Бивера.

- Методика оценки вероятности банкротства Альтмана

Исследования учёными зарубежных методик оценки вероятности банкротства заставляют задуматься о том, что из многочисленных показателей можно использовать всего лишь несколько действительно полезных и наиболее точно предугадывающих вероятность банкротства.

Работа У. Бивера является первой попыткой в использовании аналитического коэффициента для дальнейшего прогнозирования банкротства.Проанализировав в течение пяти лет 25 коэффициентов по группе компаний, он увидел, что половина из них обанкротилась.

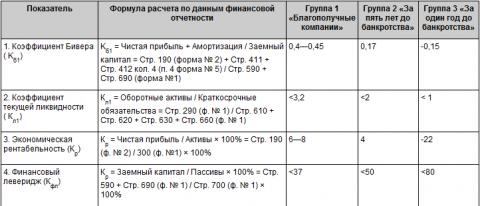

Тогда У. Бивер пришел к следующему выводу: например, наилучшим показателем вероятного банкротства является отношение денежных потоков к сумме долга ,который сейчас имеет значение, как коффициента Бивера. Бивер, в своей работе, создал такую базу данных, которую часто использовал в дальнейшем в своей модели для тестирования надежности (табл.№ 1).

Таблица № 1

Данная таблица отражает систему показателей Бивера.

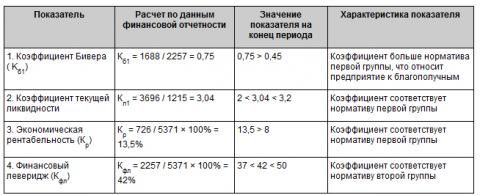

А сейчас предлагаю вам посмотреть систему показателей У. Бивера,которая используется для того, чтобы оценить финансовое состояние в качестве диагностики не желаемого банкротства (табл.№ 2)

Таблица №2

Рассмотрим таблицу диагностики банкротства предприятия ООО «ПРОМ»

Методика оценки вероятности банкротства Альтмана

Невероятную известность в области оценки вероятности банкротства заполучила работа очень известного и самого наилучшего западного экономиста Альтмана.

Э. Альтман обследовал 65 промышленных компаний при построении индекса банкротства, одна половина из них стала банкротами, а другая половина продолжала работать весьма успешно. В 1968 г Альтман в своей работе исследовал более 20 финансовых коэффициентов, которые базировались на данных периода перед банкротством, после чего выбрал пять самых значимых из них для дальнейшего прогноза.

Получившиеся показатели Альтман включил в линейную дискриминантную функцию:

А1 — отношение оборотных активов к сумме активов;

А2 — рентабельность активов;

А3 — уровень доходности активов;

А4 — коэффициент соотношения заемного и собственного капитала;

А5 — оборачиваемость активов.

На основе получившихся коэффициентов Альтман в ходе работы вывел пятифакторную Z-модель, являющуюся одним из главных методов оценки вероятности банкротства и широко используется:

Z5 = 1,2А1 + 1,4А2 + 3,3А3 + 0,6А4 + 1,0Z5

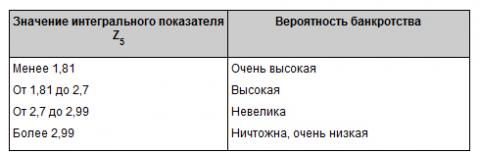

Здесь А1 , …, А5 — коэффициенты, представленные в виде доли единицы. В модели Альтмана самый наивысший уровень угрозы банкротства определяется в табл. №3.

Таблица №3.

Уровень угрозы банкротства в модели Альтмана